La orden establece las bases máximas y mínimas y los tipos de cotización a partir del 1 de enero de 2024. La base máxima de cotización queda fijada en 4.720,50 euros mensuales.

El 30 de enero de 2024 se ha publicado en el BOE la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024, con efectos desde el día 1 de enero de 2024.

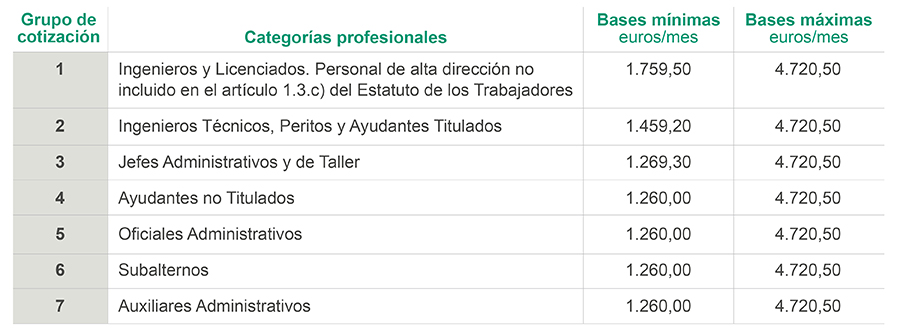

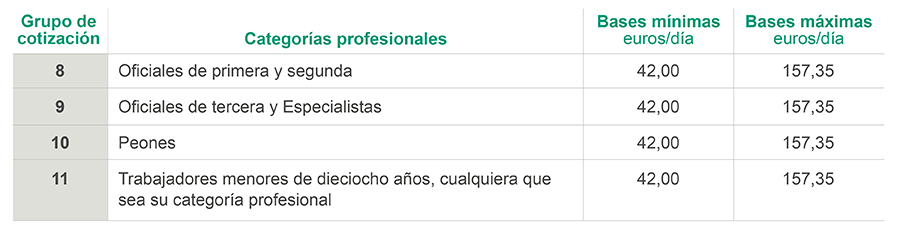

Los topes máximos y mínimos de las bases de cotización para el ejercicio 2024 quedan fijados de la siguiente manera:

- El tope máximo asciende a 4.720,50 euros mensuales.

- El tope mínimo asciende al salario mínimo interprofesional vigente en cada momento, incrementado en un sexto, salvo disposición expresa en contrario.

En concreto, la cotización al Régimen General por contingencias comunes queda limitada para cada grupo de categorías profesionales por las siguientes bases mínimas y máximas:

En tanto no se publique en el BOE el salario mínimo interprofesional para el año 2024, las bases de cotización tendrán carácter provisional hasta que, mediante una nueva orden ministerial, se aprueben de forma definitiva.

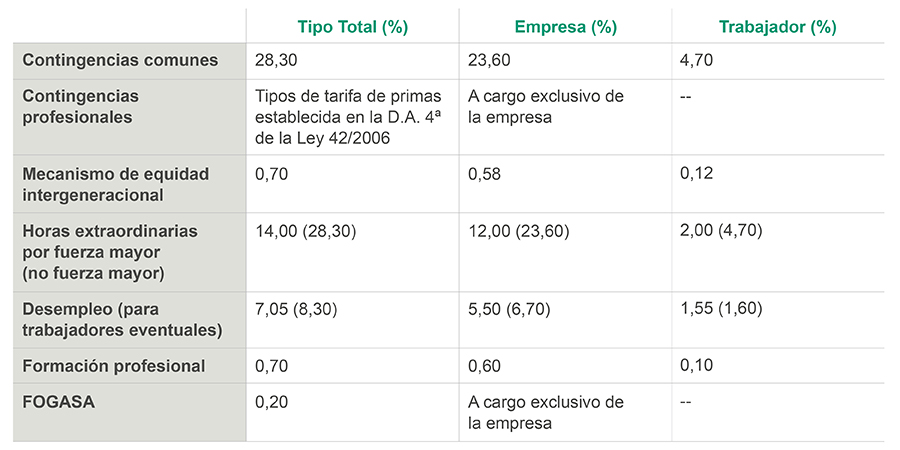

En cuanto a los tipos de cotización por contingencias comunes para el Régimen General de la Seguridad Social, se mantienen los mismos tipos aplicables hasta la fecha, incrementándose hasta un 0,70 % la cotización adicional correspondiente al mecanismo de equidad intergeneracional.

La orden fija, igualmente, las bases mínimas y máximas, así como los tipos de cotización, para colectivos incluidos en el Régimen General con especialidades y para los regímenes especiales de Seguridad Social (trabajadores por cuenta ajena agrarios, trabajadores del mar, artistas, profesionales taurinos, etc.).

Para los trabajadores por cuenta propia las bases de cotización se remiten a los rendimientos netos de conformidad con la disposición transitoria primera del Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad, y la disposición transitoria novena del Real Decreto-ley 8/2023, de 27 de diciembre.